众智

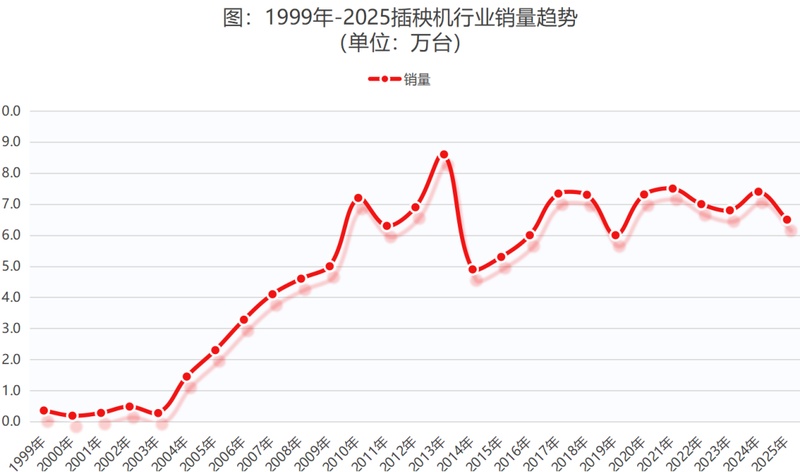

众智2025年,中国农机市场在一系列复杂变量的叠加共振中艰难前行。绝大多数品类增长停滞,市场整体步入深度调整期。作为水稻生产关键环节的核心装备,插秧机行业未能独善其身,其市场表现如同一面棱镜,清晰折射出宏观经济、种植收益、产业生态、用户行为等全方位的变化。尽管整体销量的大幅下滑已成定局,但中国水稻插秧机行业和农机市场的深入分析揭示了产品结构的悄然回调、竞争格局的微妙转向以及用户逻辑的根本性演变,共同描绘出一幅远比表面数据更为复杂的产业图景。这不仅是一次简单的周期性回调,更可能预示着行业黄金时代的落幕与新发展逻辑的开启。

一、2024年插秧机行情表现:回调!

在2024年同样的年终总结里,笔者将插秧机行业的表现总结为“回调”,但真出现回调的应该是2025年,行业协会公开数据表现插秧机行业有小幅回落,补贴数据显示有较大幅度的回调。

据行业协会的观点,2025年水稻插秧机之所以下滑,有几方面的原因:其一是2025年粮食价格低位运行,农民种植收益下降,导致购买力和消费信心不足。相对而言,有限的资金会优先用于购买种子、化肥、农药等必需品,导致农机消费需求被压缩或推迟;其二,以东三省为代表的北方市场受“水改旱”影响,手扶机市场增长态势良好;但受农机购置补贴调整影响,关内的江苏、安徽等插秧机主流市场出现较大幅度下滑。两相对冲后,市场基本面仍呈小幅下滑态势。

除上述原因外,笔者认为还有一些因素:去冬今春的广泛干旱直接影响了早稻种植,也使农户对未来收入预期降低,进而导致购机决策更加谨慎;行业存在“寅吃卯粮”的情况,2024年激进的“以旧换新”政策提前释放了部分市场需求。更为严重的是,市场下行时,部分厂家为完成销售目标,强行向经销商压货,致使渠道库存积压、资金枯竭,这无异于杀鸡取卵,加剧了市场寒意;此外,还存在一些深层次变化,如越来越多的农户和合作社从“购买机器”转向“购买服务”,专业农机服务组织能更好地发挥高效设备优势,导致社会对插秧机的总需求量下降;当然,最不能忽视的是直播模式的兴起以及植保无人飞机直播对插秧机市场的影响;此外,一些地方受水资源不足影响,有意识地压缩水稻种植面积,部分地区持续推进“水改旱”,直接致使插秧机应用场景减少。

综合分析,2025年插秧机市场的深度下滑是由多种因素共同作用的结果。这些因素包括短期的市场冲击如粮价波动和不利天气条件、渠道困境如库存积压和市场透支,以及长期趋势如服务化转型和替代技术的出现。此外,种植结构的调整和替代品的冲击也对市场产生了影响。

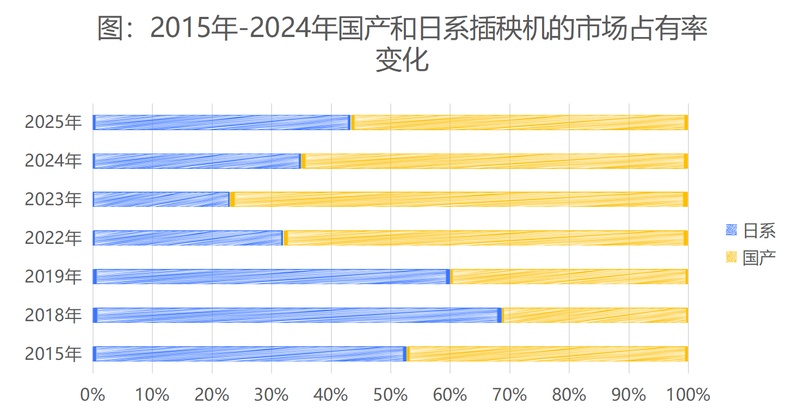

二、插秧机行业竞争格局:日系收复失地,国产份额收缩

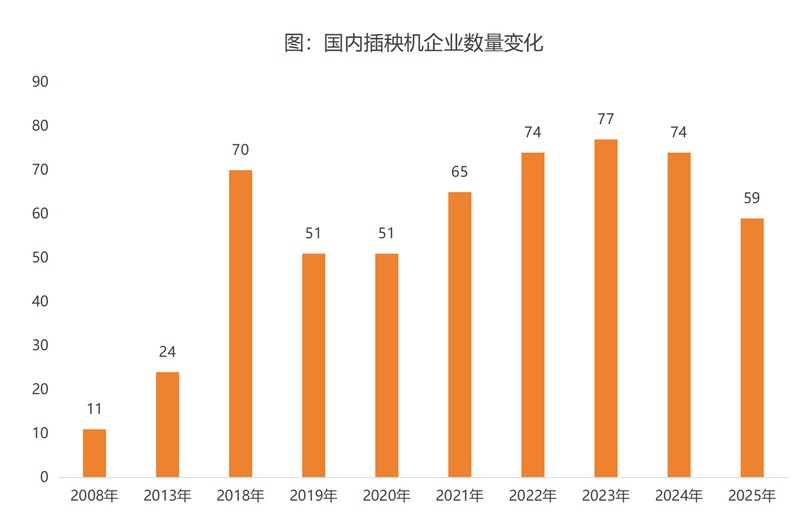

先看看从事插秧机生产的企业数量。农机行业有一个明显的规律,处于成长期和上升期的行业,会不断地有新品牌出现,反之,处于下行期或衰退期的行业,企业数量会持续减少,从上图可以看出来2025年的插秧机品牌有明显的减少的趋势,预示着该行业已经从增长期切换到了下行期,行业的黄金期结束。

但我们也能看到,国内插秧机行情并没有出现像拖拉机、联合收获机、打捆机等品类的大起大落的行情,企业数量变化也不太明显,这是因为水稻插秧机在国内仍处于推广期,并且南方广大地区的机播率仍然很低,在所在地整体存量市场的背景下仍然存在大量的小块增量市场,这是支撑插秧机行业稳定的主要原因。

再看看水稻插秧机行业的竞争格局。在近60个品牌的行业中,竞争依旧白热化,每年都有新品牌进入,同时也有更多品牌退出市场,这表明插秧机行业看似门槛低,实则留下来的难度极大。

根据最新数据,近三年来,国产品牌在机械插秧机市场的份额经历了快速的变动,显示出激烈的竞争和市场领导地位的快速更迭。与此同时,日系品牌如久保田、洋马农机和东风井关等,尽管市场份额有所下滑,但整体上仍保持相对稳定,并展现出收复失地、份额持续增加的趋势。

从大的层面看,国内插秧机行业可分为国产系和日系。日本以久保田、洋马为代表,国产系以久富、沃得、星月神为代表,大约50多家企业,长期以来,国产品牌以取代久保田、洋马为目标,这已是行业公开的秘密,国产品牌在2018年—2020年攻势非常迅猛,曾从日系品牌手中抢占了大量的份额,但近几年,久保田和洋马明显收复失地,市场份额重回两大品牌囊中,这一方面说明日系两大品牌的实力很强,另一方面也反映出插秧机的产品特点——稳定性、可靠性是第一竞争力,国产品牌只有把品质和性能做好,才能实现和日系的公平竞争。

国内插秧机行业规模达35亿元,且毛利率相对较高,再加上属于战略性产品,所以也吸引了大企业的加入,研究补贴数据,可以看出来潍柴雷沃、中联重科、东风农机、常发农装、星光股份都在列,虽然目前销量并不大,但是这些企业实力雄厚,如果打算打持久战的话,后期也有望跻身行业前列。

另外,重庆威马于2025年进入插秧机行业,它是近五年国内农机行业唯一在主板上市的公司,也是国内微耕机的隐身冠军,公司网络完备、实力雄厚,未来值得期待。

江苏福马同样值得重点关注,它隶属于国机集团,曾长期为众多品牌代工插秧机,具备发动机、传动系的深度自制能力,产业基础坚实,目前已取得行业第五名的好成绩。

总体来看,国内插秧机行业的风口已然过去,近几年虽仍有不少企业进入,且留下来的企业数量也不少,但行业已度过高峰期,目前下行趋势明显。此外,竞争格局变化较大,国产品牌进攻乏力,日系品牌有卷土重来之势。

三、产品结构变化:智能化消沉,手扶式抬头

2000年左右,插秧机行业智能化呼声高涨,当时众多企业推出了辅助驾驶、无人驾驶插秧机。然而,水田种植的特点决定了插秧机的竞争关键不在于高效率和少人化,而在于插植作业本身的质量。加装智能套件的插秧机既无成本优势,性能提升作用也不明显,所以近几年智能化已不再是企业的重心。

根据2025-2030年中国水稻插秧机行业市场现状供需分析及投资评估规划分析报告,预计到2025年,手扶插秧机的市场占比将超过50%,这一现象反映了行业在农业现代化进程加速、劳动力成本上升以及政策扶持等因素推动下的快速发展。

尽管2025年整个插秧机市场销量出现下滑,但手扶式插秧机的市场份额却逆势增长。这一现象反映了市场对特定类型插秧机的需求结构变化,尤其是在丘陵山区等特定地形条件下的适应性需求。核心原因是:市场整体不景气时,性价比高的产品更能抵御冲击,手扶式插秧机不仅购机成本极低,其油耗、维护和折旧成本也远低于高速机,在收益不确定时期,其经济性优势被放大。

具体而言,价格是关键因素之一。众所周知,手扶插秧机价格低廉,通常仅为高速机的五分之一至三分之一。在近几年种植户收益普遍下滑的背景下,手扶机的优势愈发显著。

总而言之,2025年手扶式插秧机市场份额的上升,并非意味着其自身竞争力增强,而是其竞争对手(高速插秧机)在不利环境下市场萎缩速度更快,这清晰地折射出当前农机市场的消费降级与保守心态。需明确的是,手扶式占比增加乃市场下行期的特殊现象,而非长期趋势的逆转。从行业发展的角度看,高速化、乘坐式依然是明确的技术升级方向。一旦农民收益回升、购买力恢复,高速插秧机仍将是市场增长的主要动力。

四、总结与展望:拐点已至,韧性生长

2025年是中国插秧机行业一个标志性的拐点之年。曾经狂飙突进的增量增长时代已然落幕,行业正稳步迈入以存量更新、结构优化和价值竞争为核心的新阶段。

短期而言,市场的复苏依赖于粮食价格的回升与农民信心的重建。但长期而言,行业必须接受并适应几个不可逆的趋势:随着农业机械化行业的发展,市场需求正从单纯关注机具数量转向对作业服务的深度需求;竞争焦点也从传统的营销与价格竞争,转向了技术与品质的提升;用户需求则从对单一功能的追求,转变为对产品在不同场景下的极致适配。

对于生产企业来说,未来的生存与发展依赖于三种能力:一是持续锤炼超越用户期待的产品可靠性的“硬功夫”;二是深刻洞察不同区域、不同场景下用户真实痛点的“软实力”;三是构建从单纯售卖产品到提供综合解决方案乃至参与作业服务的“新商业模式”。

2025年农业机械行业的深度回调,将是对所有行业参与者的一次重要警示,提醒他们关注行业发展趋势和市场变化。它残酷地淘汰投机者,也严厉地敦促坚守者回归本质。当潮水退去,唯有那些真正敬畏土地、深谙农民需求、并甘愿为提升产品内在价值而坚守长期主义的企业,方能在新的平衡点上,探寻到属于自己的韧性生长之路。插秧机行业的竞争,从未像今天这样,既严峻,又纯粹。

小程序扫码观看

更多农机资讯尽在农机一键查

版权声明:本文仅代表作者观点,不代表农机新闻网立场。 本文为分享行业信息所用,如需转载,请联系原作者。

网友评论仅供其表达个人看法,并不代表农机新闻立场。

行情变动这么大,利润又不明朗...只要能存续都是坚持了长期主义

田间状况和上下游价格一波动,机器就没销路,这样很让坚持长期主义的厂家静下心

行业拐点算是淘汰投机者了

硬实力不足,就只能吃红利,过不了下滑回调的门槛

还是把机械做稳定就好,水田泥巴多,电子元件容易坏智能化肯定没发搞下去

背景实力不厚,压住1个农机品类很容易挺不过拐点