众智

众智上个季度,我们对 Crunchbase 数据的分析显示,175 家农业科技初创公司总共筹集了 $1.23B。这意味着与 2025 年第二季度相比,资金下降了 22%,交易增加了 11%。上季度有 15 家农业科技退出,全部通过并购交易。

上季度的主要要点

农业科技风险投资活动在 2025 年第三季度继续降温。农业科技投资约占上季度部署的全球风险投资 1207 亿美元的 1.02%,继续其在整体风险投资中占比例适中但稳定。Pitchbook 统计了上个季度 811 家风险投资支持的退出,因此农业科技公司占全球退出的 1.85%。

平均融资规模从第二季度的 990 万美元降至约 700 万美元,凸显了向规模较小、资本纪律更严格的融资的转变。本轮融资规模中位数降至 380 万美元,反映出投资者对更精简、早期交易的偏好。

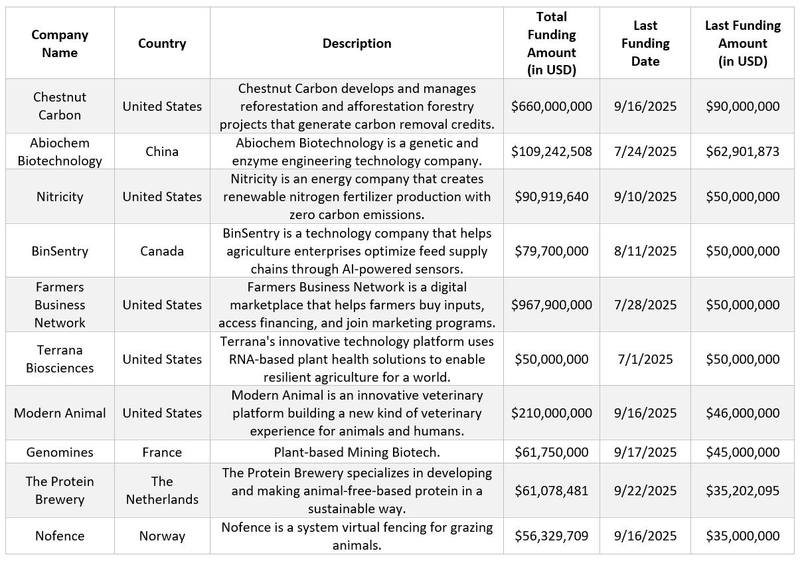

主要交易包括 Chestnut Carbon 筹集 9000 万美元以扩大重新造林项目、Nitricity 为 5000 万美元用于现场绿色氮生产以及 BinSentry 在饲料供应自动化方面筹集的 5000 万美元融资。与上一季度人工智能资金激增不同,第三季度最大的交易偏向于与农业更直接相关的工业和气候应用。总而言之,它们表明投资者重新关注具有明确单位经济途径的经过商业验证的技术。

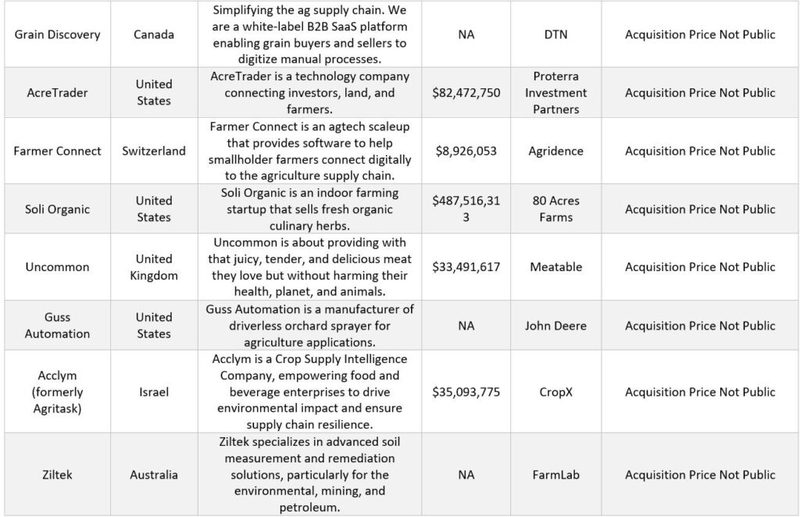

退出活动再次上升,宣布了 15 笔交易。战略收购者仍然活跃,Growcer 以 260 万美元收购 Freight Farms、John Deere 收购 GUSS Automation 以及 CropX 收购 Acclim(前身为 Agritask)就是最突出的。这些交易反映了农业设备制造商和平台提供商继续购买增强数据连接和自动化的功能,而不是纯粹扩展产品线的行业。

展望第四季度,农业科技融资渠道似乎稳定,但低于 1 亿美元的融资可能会占据主导地位。随着资本成本稳定和企业对战略并购重新表现出兴趣,该行业以谨慎乐观的态度进入年底,并继续关注有纪律的增长和清晰的盈利途径。

农业科技风险投资

以下是上个季度流入农业科技不同行业的交易和资金的细分:

去年最大的 10 项农业科技投资如下:

农业科技初创公司退出

以下是上季度 15 家农业科技退出的列表:

小程序扫码观看

更多农机资讯尽在农机一键查

版权声明:本文仅代表作者观点,不代表农机新闻网立场。 本文为分享行业信息所用,如需转载,请联系原作者。

网友评论仅供其表达个人看法,并不代表农机新闻立场。