众智

众智电动化拖拉机作为农业机械升级的核心方向,其未来成长路径可从政策驱动、技术突破、场景适配、产业链协同及商业模式创新等多维度展开分析,结合行业现状与发展趋势,具体路径如下:

一、政策驱动:补贴与标准落地,打开市场化窗口

补贴政策加码

2024年《农机购置与应用补贴实施意见》明确将新能源农机补贴比例从30%提升至35%,电动拖拉机成为重点支持对象。同时,《电动轮式拖拉机推广鉴定大纲》即将出台,解决电动拖拉机的“准生证”问题,纳入补贴目录后购机成本大幅降低,激发市场需求。

高标准农田建设推动需求升级

国内推进“小田并大田”改革,农田规模化、集约化经营加速,为大型电动智能拖拉机提供作业基础。例如襄阳通过农田改造,机械化率提升至87.2%,电动拖拉机耕作成本降至传统燃油机的1/3(约6元/亩)

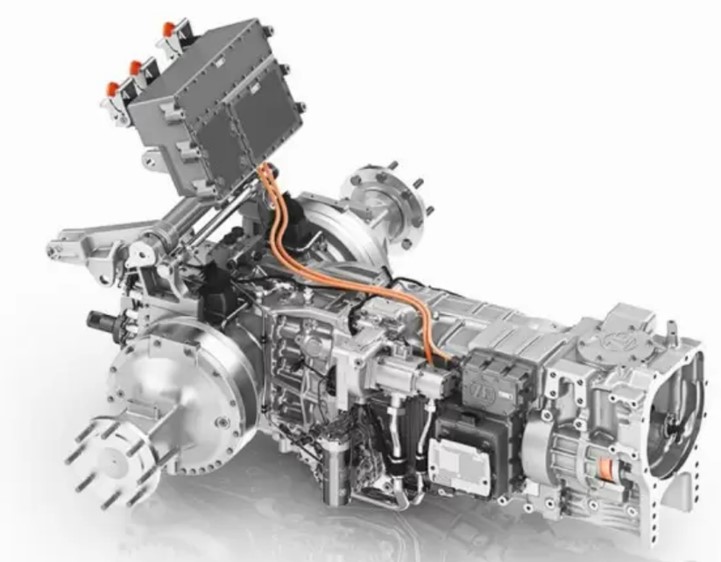

二、技术路线:混动与纯电并行,智能化深度融合

技术双路径探索

混动路线:玉柴1E-Power混动系统(节油30%+效率提升15–35%)被沃得、英轩等15家农机企业采用,适配大马力重载作业场景。

纯电路线:中科原动力140马力电动拖拉机实现无人化作业,效率提升20%+运营成本降80%,宁德时代电芯方案解决续航痛点。

智能化赋能

L4级自动驾驶成为标配,五征集团、中科原动力等企业推出全流程无人作业系统,支持自动调头、路径规划、机具协同。丘陵山地机型突破20°爬坡限制,解决30%国土耕地机械化短板。

三、场景适配:细分市场突破与全球化布局

国内场景分层渗透

大田作业:依托高标准农田,纯电无人拖拉机实现“耕管收”全流程覆盖(如襄阳示范项目)。

丘陵经济作物:一拖SH504M山地拖拉机、辣椒直播机等小众机型填补空白,效率提升400倍(人工0.5亩/天→机械200亩/天)。

设施农业:中小型电动农机(如大棚拖拉机)借力固定场景充电便利,优先电动化。

出口市场扩容

中国一拖等企业依托成本优势(价格比欧美低30%+)和智能化技术,出口至中亚、南美等100余国。中欧班列常态化运输助推产业链出海。

四、产业链协同:三电复用与集群效应

三电供应链共享

电动拖拉机直接复用电动汽车/工程机械的成熟三电体系(如宁德时代电池、大疆电控),无需独立建链。玉柴混动方案即源自工程机械技术迁移。

区域集群降本增效

洛阳农机集群(以一拖为链主)聚集700家供应商,零部件2小时直达,成本降低20%+57。

山东(五征)、河南(一拖)、江苏(沃得)三大基地形成差异化产能布局。

五、商业模式创新:金融与能源服务闭环

电池租赁+充电服务

借鉴电动渣土车模式:用户购裸车,电池由金融公司回购并租赁,和相关储能产业协调,提高电池的利用率,配套充电站按量收费。降低购机门槛,实现多方共赢。

农机共享平台

“河南农机云”平台整合16万台农机,通过作业调度、补贴申领、维修服务数字化,提升设备利用率30%+,为电动化机型提供推广基础。

六、挑战与破局关键

续航与充电设施

农村充电桩短缺是核心障碍。破局点:借力电动汽车下乡政策,共享充电网络;推广换电模式(如中科原动力沙漠农场项目)。

用户接受度

农民对新技术持谨慎态度。破局点:政府示范农场先行验证(如五征新疆基地亩产1258斤小麦),通过实效数据推动普及。

行业整合加速

当前150余家企业混战(CR5=56%),工程机械巨头(山河智能、徐工)入局倒逼技术升级,未来5年或形成3–5家头部格局。

未来成长路径总结

短期(2025–2027):政策补贴驱动混动机型放量,高端大田与丘陵场景率先渗透,出口增速超30%。

中期(2028–2030):三电成本下降推动纯电占比突破50%,无人驾驶成标配,共享模式覆盖主流农区。

长期(2030+):电动拖拉机渗透率超80%,农业机器人集群作业成为常态,中国技术标准反向输出欧美市场。

关键转折点:2024年电动拖拉机“准生证”落地,标志着千亿赛道正式起跑。企业需紧扣“政策节奏+场景创新”,借力汽车产业链红利,方能在洗牌中胜出。

小程序扫码观看

更多农机资讯尽在农机一键查

版权声明:本文仅代表作者观点,不代表农机新闻网立场。 本文为分享行业信息所用,如需转载,请联系原作者。

网友评论仅供其表达个人看法,并不代表农机新闻立场。

可以再大田推纯电,丘陵推混动

电拖爬坡涉水到底行不行!?

企业大企业才能在所有技术路线上都猛押注

基础设施已经开建了,就等好机器了